こんにちは、グロースファミリーハウス業務管理チームの石脇です。

毎年、4月になると市町村から地方税の納付書が届きます。

マイホームの購入は、初期費用にあたる住宅取得費用に注目しがちです。

しかし、メンテナンスコストなどのランニングコストについてもあらかじめ考えておく必要があります。

そのなかでも特に、「 固定資産税 」は、毎年納付する義務がありますので負担の大きいランニングコストです。

固定資産税は土地や建物によって金額が変わってきますので、「 いくらかかるのか? 」を念頭に置いて資金計画を立てることが重要です。

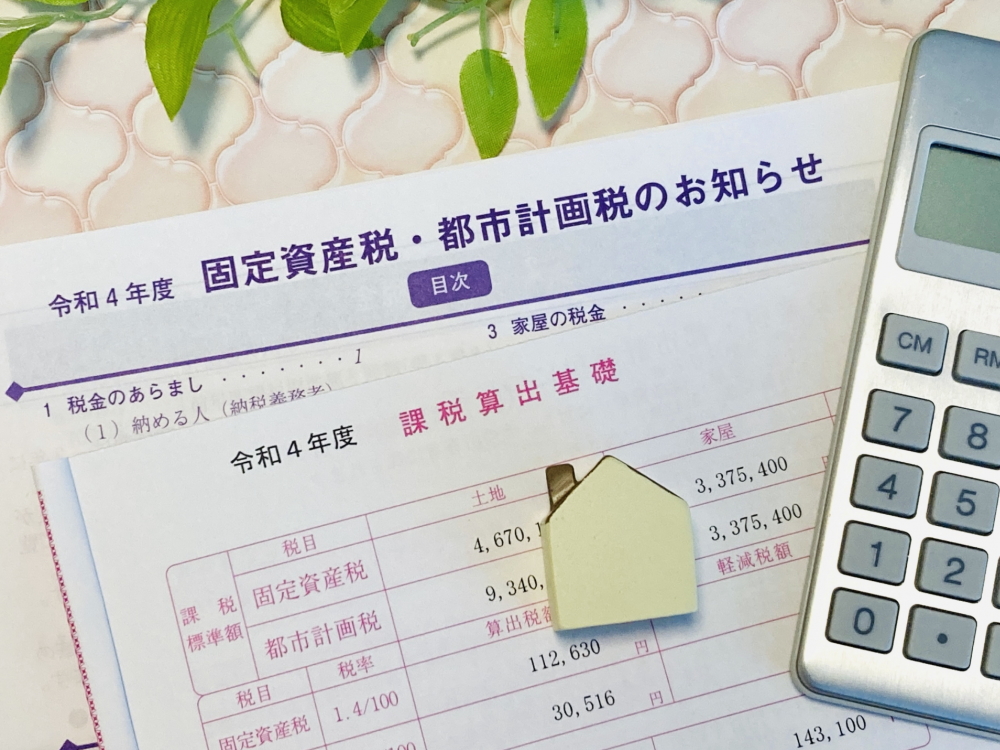

固定資産税とは、土地と建物のそれぞれに課される税金のことです。

不動産を所有している人に納付義務が生じ、国税ではなく、市町村が課税する地方税にあたります。

また、都心部の市町村になるとあわせて「 都市計画税 」の徴収もされます。

一般的に家を買う方が、固定資産税等と言うと固定資産税と都市計画税のことを指します。

なお、新築一戸建てを購入した場合は引渡しから、3か月ほどで自治体による家屋調査が行われます。

そこで、固定資産税評価額を算出されます。

家屋調査では、「 固定資産税評基準 」をもとに、さまざまな項目を調査して点数が付けられ、点数の合計が建物の評価となって評価額が決定します。

固定資産税を支払いたくないからといって、正当な理由なく家屋調査を拒否すると罰則の対象になります。

ただし、固定資産税評価額が高すぎると感じた場合は、再調査を依頼できます。

なので、自分の不動産の固定資産税評価額、年間支払額が相場に見合っているかを判断できるようになっておくことが大切です。

固定資産税は不動産を所有すると毎年納付しなければなりません。

ただ、建物に関しては、年数が経つごとに減額していくのが基本です。

というのも、固定資産税評価額をもとに算出される際、資産価値も評価ポイントの1つになります。

よって、経年劣化などで建物の資産価値は年々下がっていくため、結果的に年数が経つごとに評価額が減っていくという理屈です。

そのため、家を購入して最初に納付する固定資産税の額が最も高くなるケースが多いといえます。

固定資産税は毎年1月1日の時点で不動産を所有している人に納付義務が生じます。

不動産の所有者とは、住んでいる人ではなく、登記簿に記載されている人になります。

その方へ、関西の場合だとその年の4月1日から翌年の3月31日までの1年間が対象期間となります。

「 いくらぐらい払わなくてはいけないのか? 」

とよく聞かれます。

先にも説明しましたが、土地や建物によって金額が変わってきます。

計算方法があるので、どうしても知りたい方は市町村のホームページ等で調べてみてください。

簡単な説明でいうと、例えば土地価格1500万円、建物価格2500万円の合計4000万円の新築一戸建てを購入した場合。

1年間の納付額が、約15万円程度になります。

ただ、15万円を毎年支払わなければならないとなると相当な負担です。

なので、納税者の負担を軽減するために減額になる特例が設けられています。

例えば、200平米、約60坪相当となりますが、60坪以下の土地に新築一戸建てを建てる場合は、土地の固定資産税評価額が6分の1に軽減されます。

これは、「 住宅用地の特例 」になりますので、市街化区域で家が建っている土地であればほぼ適用されると考えて問題ないでしょう。

土地に対する特例のほか、新築一戸建ての場合は建物に対する特例もあります。

居住用であれば120平米、約36坪相当まで固定資産税額が半額に軽減されます。

軽減期間については、建物仕様分類によって変わってきますが、新築後3年から7年間となります。

特例については、適用される場合とされない場合がありますので、事前に減額される仕組みや条件についても押さえておきましょう。

グロースファミリーハウスでは、購入前の資金計画相談会も実施しています。

住宅ローンのこと、ランニングコストのこと、補助金のこと・・・。

お気軽にお問い合わせください。

↑↑↑↑↑↑↑↑↑↑↑↑↑↑↑

ランキングに参加中!

クリックして応援お願いします!